微信二维码

扫一扫

关注协会官方微信

上周金属镍市场回顾及下周行情预测:

上周总结(11.23—11.27):

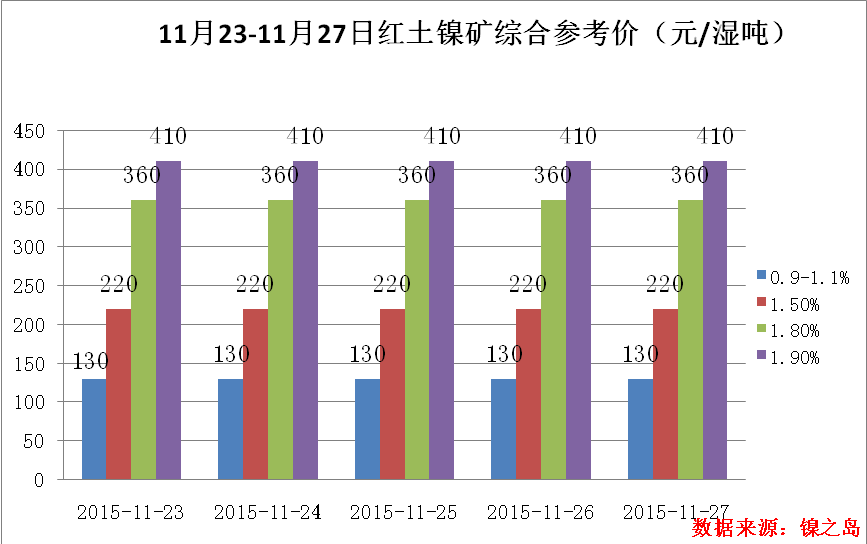

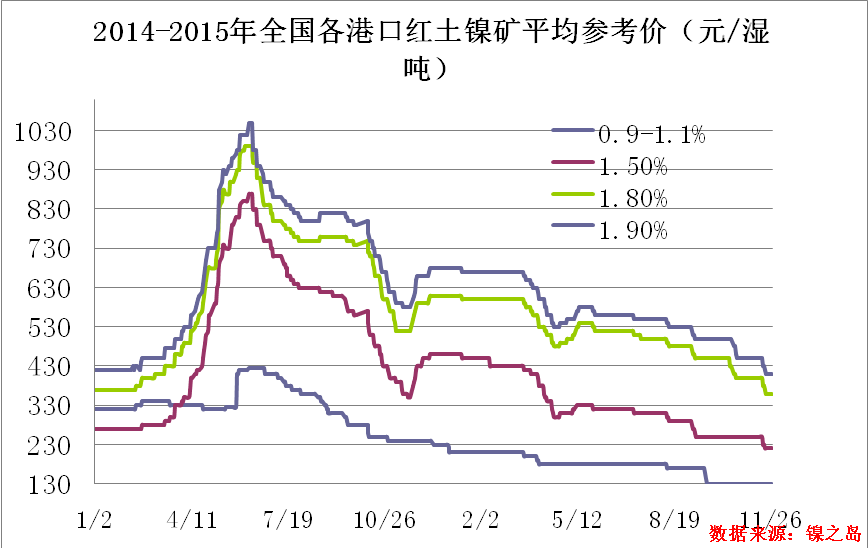

镍矿市场:

上周镍矿市场主流报价暂稳,镍期货市场跌宕起伏,波动剧烈。在沪镍期货价格破7万以后,镍板、镍铁市场步入冰封期,基本处于有价无市状态。受此影响,镍矿市场也基本无询盘。

随着期货行情有所好转,钢厂对于镍铁招标价有所上调,江苏某钢厂以730/镍招标,环比上调40元/镍。据了解,工厂对于此价格供货缪缪,普遍心理价位在780/镍。步入年底,低迷的镍价伴随资金流紧张,镍矿市场基本处于“休假”状态。

据统计,全国主要港口镍矿库存1581万吨,环比增加6万吨。天津港220万吨,连云港360万吨,岚山港160万吨,营口港205万吨。按品味统计,低镍矿630万吨,中高镍矿951万吨。

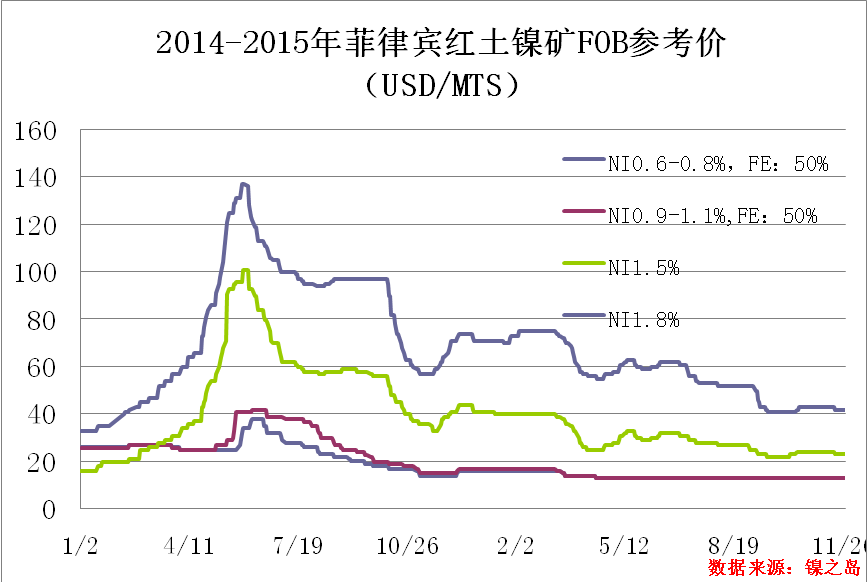

上周菲律宾期货矿主流报价未做下调。虽镍期货市场上周跌宕起伏,但由于受菲主产区雨季影响,目前在装船只有所减少。加之国内铁价的低迷导致工厂对于镍矿期货资源需求较为冷清,镍矿市场供需表现较为冷清。

随着镍价持续低迷,镍铁市场主流价格造成购矿生产倒挂情况仍有60-70元/镍的亏损,并且目前港口现货可流通镍矿资源较少,菲律宾主产区雨季导致装船量急剧下降,导致目前市场供需表现较为冷清。镍矿市场报价、成交或持续停滞状态。

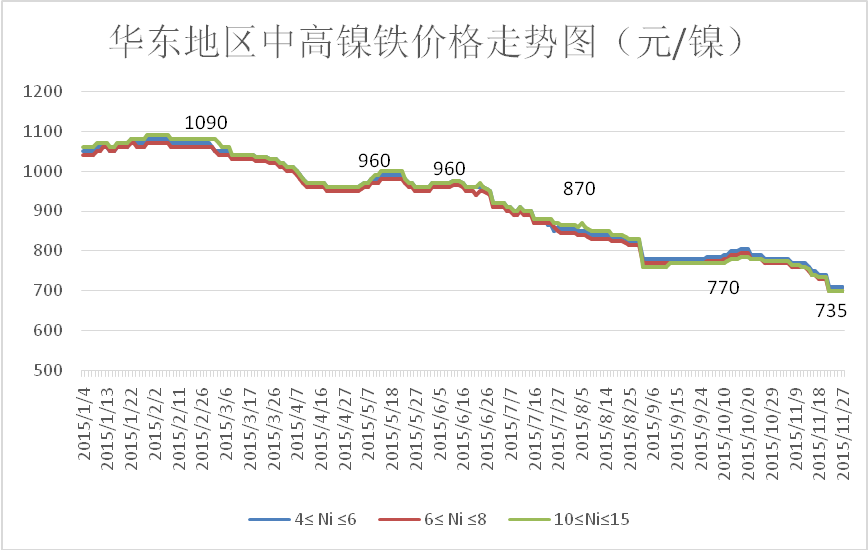

镍铁市场:

上周受国内镍企计划联合减产等消息影响,伦镍大幅反弹,但市场依旧不看好借来下镍价的走势。至周五,镍价出现比较大的回调。

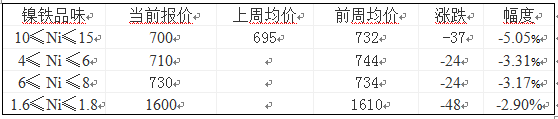

价格方面10%≤ Ni ≤15%的高镍铁出厂报价690-700元/镍,上周均价695元/镍,较前周732元/镍的均价下跌37元/镍,跌幅5.05%;4% ≤ Ni ≤ 6%的中镍铁当前报价为710元/镍,上周均价710元/镍,较前周744元/镍的均价下跌34元/镍,跌幅4.57%;6% ≤ Ni ≤ 8%的中镍铁当前报价为700元/镍,上周均价700元/镍,较前周734元/镍的均价下跌34元/镍,跌幅4.63%;1.6% ≤ Ni ≤ 1.8%的低镍铁当前报价为1600元/吨,上周均价1600元/吨,较前周1610元/吨的均价下跌10元/吨,跌幅0.62%。

虽然期镍价格有所反弹。但临近年末且市场价格波动剧烈,本周报价钢厂不多。暂时只有张浦报价720元/镍,可看做对于市场的反应。伦镍如能继续反弹,则钢厂会视情况上调采购价,且接近年底或有部分托盘到期货出手,镍铁价格反弹区间有限。故目前虽然镍铁企业联合发布了联合限产的声明,但目前市场还在观察具体的实施情况。而大量的进口镍板也会对国内镍铁价格的上涨造成比较大的压力。

综上所述,在不锈钢下游没有真正改善的前提下。镍企的联合减产或许能促成国内镍库存的被动消耗。但我们还应关注社会的隐形库存量和消耗程度。同时,钢厂的生产情况才是镍价能够持续反弹的根本性原因。

电解镍市场:

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.11.23 |

65800-66200 |

65300-65700 |

|

2015.11.24 |

64000-64800 |

63400-64200 |

|

2015.11.25 |

67300-67900 |

66700-67300 |

|

2015.11.26 |

70400-70900 |

69800-70300 |

|

2015.11.27 |

70300-70800 |

69700-70200 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.11.23 |

69300 |

|

2015.11.24 |

69300 |

|

2015.11.25 |

69300 |

|

2015.11.26 |

70000 |

|

2015.11.27 |

70000 |

金川公司在维持了一周的出厂价之后终于迎来了上调机会,上周金川公司借这期货价格上涨的机会上调出厂价格700元/吨,现货市场价格也水涨船高,现货商借此反弹机会出货较为活跃。最近钢厂对原料采购也比较积极,但是此轮采购仅因原料价格偏低,留作库存可能较大,并非需求改善。

镍期货市场:

宏观面:

宏观面上,上周国内金属行业重磅消息频传,整个后半周都围绕着“减产”这一主题展开讨论。最开始的是上周中国主要锌行业生产商联合倡议明年减产50万吨,来改善供应过剩;随后,本周据消息称,国储局正在考虑想国内炼铝厂收储超100万吨铝,来提振陷入困境的金属行业;最后,在本周五下午,由金川公司牵头,国内几家主要的电解镍和镍铁生产企业联合参与的保价会议上,成立了中国镍生产企业联络小组,并且一致同意在今年12月计划减产1.5万吨镍金属量,2016年计划消减镍金属产量不少于20%。据业内人士估计,12月将会减少以10月产量为基础的百分之32,明年将减产12万吨金属量。但是,所有金属减产以及国家收储的消息在短期并未给金属品种带来明显的利好,市场需求没有好转,以及投资者的悲观情绪影响,也许在中长期内形成价格支撑。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

沪镍主力与LME镍电子盘成交状况:

LME镍与沪镍比价:

NI1601|1605合约价差套利概述:价差最高收敛至-720、最低-1340、均值-1046.85,价差整体呈现逐渐收敛状态。从持仓来看,主力1601合约单周减仓105530手(双边),1605合约单周增仓55950手(双边)。主力合约投机头寸减仓较为明显。从主力头寸来看,多头主力减仓明显是造成价差缩小的主因。但随着临近交割月,在交易所合约持仓就限制加上多头目前移仓损失缩小等原因,本周理论上多头或持续移仓造成价差进一步扩大。建议投资者可关注空近多远策略,预计价差将扩大至-1800|-2000左右。

NI1601|LME镍比价分析:比价最高7.8947、最低7.6642、均值7.7624.上周比价整体宽幅震荡,上周整体基本进口盈利敞口较小,但受国内跌停涨停影响,比价一度出现背离现象。从库存来看,LME上周单周库存减少3438吨,SHFE交割库库存增加1616吨。从汇率来看,上周美元破百,人民币再度贬值,进口镍板利润更进一步缩小。就目前比价来看,LME库存仍在源源不断移库至国内,上海交割库地区据了解可用库容较为紧张,建议投资者可正套入市,多LME镍,空1601合约。

技术面上,上周沪镍波动剧烈,周二最低63310元/吨,周四反弹至最高72780元/吨,最终周五夜盘收于68450元/吨,周线收出了类似十字星的K线形态。同时,上周沪镍1601合约成交量急剧放大,持续4个交易日成交110万手以上,一方面由于部分持仓移至1605合约,但是成交量的增加远大于持仓减少量,因此可以判断另一方面的原因,整体多空转换频繁,并且以短线为主。相同于LME镍的走势,上周沪镍的周K线在5周均线附近同样受到了较强的压力,最终回落比较明显。

LME镍方面,上周LME镍迎来了强烈的触底反弹,从最低点8145美元/吨一路上升至最高点9330美元/吨,接近周K线的5日均线,最终在日K线的20日均线处受压回落,整周小幅上涨1.44%。目前LME镍是否形成底部的问题成为市场的最大分歧,下方缺少前低支撑,上方均线压力较大,市场基于供需结构难以改善的基本面论调也给镍价带来一定的压力。但是,从上周的量能情况来看,在低价位置有部分空头持仓逐渐离场,成交量显著增加,低位买盘逐渐活跃,给长期低迷的市场带来了一定的利好支撑。

下周镍期货市场预测(11.30-12.4):

宏观面:

本周重磅消息比较密集,最重要的当属美国11月非农数据,预期20万人,前值为27.1万人,非农伴随着美联储的加息问题,将会对本周大宗商品的走势产生关键性影响。其次还有欧洲的央行利率决议、全球各国的PMI数据以及美联储官员的密集讲话。国内,本周一将会对人民币是否被纳入国际货币基金组织的特别提款权货币篮子揭晓答案,但是,市场预期人民币加入SDR似乎已经板上钉钉,在加入之后将会面临的是再次开启贬值大门的风险,值得投资者关注。

技术面:

在美联储加息以及人民币可能加入SDR的双重预期下,基本金属将会面临一定的上涨压力,再加上上周五的均线受压大幅回落之后,本周预计镍价的大幅反弹将会告一段落,上周前半段的大幅上涨行情发生的可能性不大。同时,电解镍及镍铁的减产对价格也属于长远性的影响,短期刺激力度较弱。从上周的持仓结构来看,主力多头在周五减仓和移仓的迹象比较明显。因此,本周不建议投资者继续追涨,尽量以轻仓观望为主,在65600—72000元/吨区间内短线操作为主。

沪ICP备12000601号-1

沪ICP备12000601号-1