微信二维码

扫一扫

关注协会官方微信

2015年末,中国电解铝行业开启一轮大规模弹性生产,其涉及产能总量超过400万吨/年,仅次于2008年全球金融危机时期。在行业经历了一轮较为有效的供给侧调整后,今年以来,中国电解铝市场供需关系显著改善,铝价从历史第二低位9620元/吨一度攀升至13000元/吨上方,企业经营状况有所改观。虽然近期国内外铝价在宏观风险、游资获利了结等因素影响下出现持续下滑,但在当前铝市供需环境下,笔者认为,未来铝价下行空间仍比较有限,主要基于以下几方面观点。

电解铝复产脚步缓慢 市场潜在增量有限

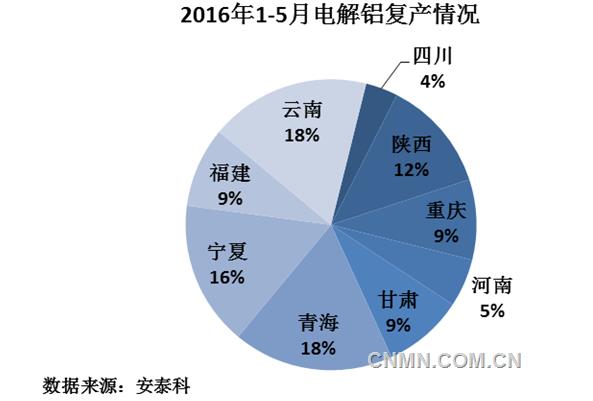

截至2016年5月,中国实际复产的电解铝产能规模仅有50万吨/年,大幅低于市场前期近百万吨级别的复产预期。而对于下半年计划重启的部分电解铝产能,受资金到位状况不佳以及电解槽大修等因素,最终实际重启时间或也将进一步延后,对全年电解铝产量影响十分有限。

新建产能投放进度缓慢

截至2016年5月,中国新投电解铝产能约为90万吨/年,预计下半年市场将有约150万吨/年产能陆续投产,但考虑到投产时间多数集中在四季度,因此对年内产量贡献有限。

综合来看,1~5月,国内新投及重启产能合计约140万吨/年,大幅低于市场预期,同时难以抵消2015年超过400万吨/年的产能削减影响;即便考虑到下半年新投和计划重启的电解铝产能,国内供应增速也将在年内较长一段时间保持较低水平。根据安泰科统计,1~4月,中国电解铝累计产量为1005万吨,同比增长0.3%,全年电解铝产量将创下近十余年来最低增速。

消费平稳增长 库存大幅持续下降

今年以来,国内电解铝消费表现较为平稳。建筑型材领域呈现出一定区域化差异,传统型材生产大省广东受出口影响表现较为乏力,部分铝加工企业甚至反映订单较去年同期有所下降;而江西、安徽、广西、湖南、湖北等省份的铝型材企业则表现较好,订单生产情况并无明显下降。相对型材而言,年初以来铝板带企业生产经营情况则表现良好。以河南、山东等省份为首的大型铝板带企业,其订单、开工率都纷纷创下近年来同期最好水平,产品形式以铝箔坯料、易拉罐身/盖料以及其他通用铝板带为主。根据安泰科统计,2016年1~4月,中国电解铝表观消费量为990万吨,同比增长8.1%;在铝材出口持续负增长的情况下,中国电解铝消费取得如此成绩实属不易。

库存方面,截至5月末,国内主要地区铝锭库存合计已跌破50万吨,处于近年来同期最低水平。与此同时,各地铝棒库存也从春节期间的高位暴库逐渐回归到正常水平。安泰科认为目前国内电解铝供应增量比较有限,未来一段时间国内铝锭库存或将持续下降,库存降幅将会超乎大多数人预期。

总体来看,在国内电解铝消费并未出现超预期增长的情况下,铝锭库存持续下降进一步凸显了此轮电解铝行业供给侧调整的显著成效。5月26日,安泰科华东现货铝锭成交价较当月期货成交时段升水160元~180元/吨,华南成交价较当月期货成交时段升水390元~410元/吨,河南成交价较当月期货成交时段升水130元~140元/吨;国内现货市场持续数月的高升水局面将在一定程度上对期货价格构成支撑。

电解铝成本要素上涨 底部重心有所抬升

2016年以来,受煤炭、烧碱等原材料价格上涨影响,中国电解铝用电成本和氧化铝价格显著回升。根据安泰科统计,截至今年5月,中国电解铝吨铝电力成本较年初上涨5.0%,吨铝氧化铝成本费用较年初上涨18%,累计折合吨铝成本上涨约700元。除此之外,近年来电解铝行业持续亏损,银行信贷收紧,企业融资成本攀升也在一定程度上抬高了电解铝企业的生产成本。截至2016年5月,中国电解铝行业平均吨铝财务费用约为670元,较今年年初上涨12%。

目前中国电解铝运行产能中近80%采用自备电,随着“工业结构调整基金”以及电改配套文件中各项政府性基金的陆续强制征收,预计中国电解铝企业的生产成本还将进一步上升。在供需趋紧的市场环境下,未来成本重心上升将在一定程度上抬高铝价底部支撑。

综上所述,在目前铝市供需基本面整体向好,成本要素持续上涨等因素影响下,未来国内铝价仍具备一定上升空间。中国电解铝企业在经历一轮艰难的供给侧调整后,目前正处于较为健康的市场发展环境,无论是对于重启产能或者新建投放产能,都应三思谨慎。在当前相对脆弱的宏观环境下,铝市回暖来之不易,行业且行且珍惜。

沪ICP备12000601号-1

沪ICP备12000601号-1